La competitività tecnologica dell’Italia a livello globale: una sfida ancora aperta

di Daniela Palma e Gaetano Coletta

Tra i paesi europei, la posizione competitiva dell’Italia nell’alta tecnologia è marginale e condiziona negativamente le prospettive di crescita del Paese, soprattutto con riferimento alle economie industriali di maggior rilievo. Ma la sfida dell’high-tech non è ancora persa se verranno attuati interventi per rafforzare la presenza dell’industria nazionale nelle filiere dell’alta tecnologia

di Daniela Palma e Gaetano Coletta, ENEA, Direzione Committenza, Servizio Industria ed Associazioni Imprenditoriali

A partire dalla seconda metà degli anni Ottanta, il commercio mondiale di prodotti high-tech ha iniziato a crescere a ritmi significativamente superiori a quelli relativi al complesso dei beni manifatturieri, accelerando in seguito negli anni Novanta e ancor di più dopo il 2000 con l’entrata nel WTO della Cina, sull’onda di un più vasto processo di globalizzazione produttiva che ha accompagnato la diffusione delle nuove tecnologie (ENEA, 1993 e 2007). Gli scambi commerciali di prodotti high-tech aumentano ininterrottamente fino a prima degli inizi della crisi economica del 2007-2008, arrivando al loro apice nel 2006 a coprire quasi un terzo dell’intero commercio manifatturiero. Ma anche a fronte della forte contrazione registrata per l’insieme del commercio internazionale con l’arrivo della recessione globale, le produzioni high-tech non smettono di essere trainanti. Superato il primo impatto con la crisi, il commercio high-tech riacquista nuovamente slancio registrando tassi di crescita più elevati di quelli del manifatturiero e, a partire dal 2014, anche del commercio totale.

| 2000-2002 | 2003-2005 | 2006-2008 | 2009-2011 | 2012-2014 | 2015-2016 | |

| Aerospazio | 11,8% | 10,0% | 11,9% | 10,2% | 11,4% | 12,9% |

| Automazione industriale | 1,9% | 1,8% | 2,1% | 1,9% | 2,2% | 1,9% |

| Chimica | 5,5% | 5,8% | 7,0% | 8,6% | 8,9% | 8,9% |

| Componenti elettronici | 22,8% | 22,2% | 15,0% | 10,2% | 9,5% | 10,1% |

| Elettromedicali | 1,8% | 2,1% | 2,5% | 3,2% | 3,1% | 3,2% |

| Energia termomeccanica ed elettrica | 4,6% | 5,5% | 6,5% | 6,9% | 6,8% | 6,4% |

| Farmaceutica | 4,0% | 4,6% | 5,9% | 8,8% | 8,8% | 9,7% |

| Macchine per ufficio | 16,0% | 14,5% | 14,1% | 15,0% | 14,8% | 13,3% |

| Materiali | 1,7% | 1,6% | 2,3% | 2,7% | 2,2% | 2,1% |

| Strumenti di precisione e di controllo | 4,5% | 4,4% | 5,1% | 5,8% | 6,1% | 6,1% |

| Strumenti e materiale ottico | 2,3% | 3,2% | 4,5% | 5,6% | 5,5% | 4,7% |

| Telecomunicazioni ed elettronica di consumo | 23,2% | 24,3% | 23,1% | 21,1% | 20,8% | 20,6% |

| Totale High-tech | 100% | 100% | 100% | 100% | 100% |

100% |

Tab. 1 Composizione settoriale dell'export nei prodotti high-tech a livello mondiale, anni 2000-2016

Fonte: elaborazione ENEA - Osservatorio sull’Italia nella Competizione Tecnologica Internazionale su dati OECD-ITCS Database

Lo scenario che va dalla fase di massima espansione del commercio mondiale di prodotti high-tech agli anni della crisi, rispecchia inoltre rilevanti mutamenti che hanno interessato sia la consistenza che la composizione merceologica degli scambi. Di forte spicco è la sensibile contrazione del peso del comparto high-tech sul commercio mondiale di manufatti, che si attesta su valori di poco superiori al 20%, del tutto comparabili con quelli registrati poco prima degli anni Novanta quando il processo di globalizzazione era ancora agli inizi. Ma a questo risultato hanno contribuito fattori di natura diversa, solo parzialmente ascrivibili agli esiti della crisi e al maggiore impatto che essa ha avuto sulle economie più avanzate e dunque sulla domanda di beni a più elevato contenuto tecnologico. In particolare, occorre rilevare come la flessione più consistente degli scambi si sia verificata per i prodotti dell’elettronica e dell’informatica, la cui quota sul commercio totale di prodotti high-tech passa tra il 2006 e il 2007 dal 61 al 49%, confermando la peculiare volatilità di questo comparto rispetto alle dinamiche del ciclo economico (Oecd 2009, European Commission 2013).

Non meno rilevanti sono, peraltro, gli effetti sul commercio high-tech delle profonde trasformazioni intervenute nella struttura della globalizzazione produttiva. Nei paesi emergenti l’avanzare del processo di industrializzazione ha infatti comportato, da un lato, una significativa spinta al rialzo sui salari interni che ha indotto molti investitori esteri a rilocalizzare (reshoring) parte dell’attività produttiva nei paesi d’origine, dall’altro, un incentivo a rafforzare su base nazionale un’autonoma capacità di innovazione (IRI 2017), che consentisse di guadagnare nuovi spazi di competitività sul terreno della produzione di beni ad alta intensità tecnologica.

Il ridimensionamento degli scambi commerciali high-tech, sul quale anche queste dinamiche hanno chiaramente inciso (Unctad 2016), è diventato dunque l’espressione di un nuovo e più complesso contesto della divisione internazionale del lavoro in cui l’importanza di acquisire vantaggi sul fronte delle tecnologie avanzate si è persino accresciuta; ed è con questo mutato ordine internazionale che oggi debbono confrontarsi tutte quelle aree che hanno subito maggiori contraccolpi dalla crisi economica, come è nel caso dell’Europa. Ciò assume particolare rilievo per le prospettive di crescita dell’Italia, che si sono fatte sempre più incerte anche rispetto allo stesso contesto europeo; mentre come sarà chiaro più avanti, la sua tenuta competitiva sui mercati mondiali dell’alta tecnologia mostra tuttora non poche fragilità.

La competitività tecnologica dell’Italia nel contesto internazionale ed europeo

L’analisi delle quote di mercato sulle esportazioni mondiali di prodotti high-tech, rilevate nel periodo che intercorre tra la fase matura della globalizzazione a inizio anni Duemila e gli anni della crisi economica, mette in luce da un lato un’avanzata significativa della Cina e un generale consolidamento della posizione dell’area asiatica (che copre quasi metà del commercio del comparto), dall’altro un forte arretramento degli Stati Uniti, con una quota che nel 2016 arriva a dimezzarsi, attestandosi su valori di poco inferiori al 10%.

L’Europa, che copre un terzo delle esportazioni di high-tech, si distingue invece per un ampliamento della distanza tra le quote di mercato relative a Germania, Francia e Regno Unito, tra i primi 10 esportatori mondiali con quasi il 20% di quota complessiva, e i restanti paesi, solo in parte presenti nella seconda metà della graduatoria dei primi venti esportatori mondiali. L’Italia si colloca tra questi ultimi, con una quota di mercato che varia intorno al 2% del totale mondiale di esportazioni high-tech, e comunque in coda a paesi di piccola dimensione del Nord Europa, quali i Paesi Bassi e il Belgio (con quote pari nel 2016 al 2,6% e a poco più del 2%, rispettivamente), mostrando prestazioni assai inferiori a quelle riportate nel complesso del comparto manifatturiero (3,6% delle esportazioni mondiali nel 2016).

In effetti, è proprio da un confronto con il commercio manifatturiero che la debolezza competitiva del nostro sistema produttivo nell’alta tecnologia si delinea più chiaramente. La quota delle esportazioni high-tech sul totale delle esportazioni manifatturiere dell’Italia oscilla infatti intorno all’11%, distaccandosi sensibilmente dai valori registrati da Francia, Germania e Regno Unito (compresi tra il 20 e il 30%) e dalla media dell’UE28 (18% nel 2016), mentre netta è la quasi sovrapposizione con i valori osservati per la Spagna. Considerata la generale tendenza alla crescita della domanda di nuove tecnologie e beni ad alta intensità di conoscenza, il dato risulta ancora più critico se confrontato con l’incidenza delle importazioni di prodotti high-tech sul totale delle importazioni manifatturiere, che registra valori compresi tra il 17 e il 20%, in linea con quelli dei maggiori paesi europei e con la media dell’UE28 (20%).

Tale fragilità trova inoltre ulteriore riscontro nell’andamento del saldo degli scambi commerciali di prodotti high-tech, che risulta costantemente in deficit. Francia e Germania, al contrario, hanno conservato nel comparto un solido avanzo commerciale, in continuità con le positive prestazioni registrate fin dagli anni Novanta (Enea, 1999, 2004, 2007). Un caso a sé stante è invece rappresentato dal Regno Unito che, nel quadro del netto ridimensionamento che ha riguardato il suo settore industriale (Ciriaci e Palma, 2016), ha riportato crescenti disavanzi commerciali in tutto il manifatturiero.

Italia in posizione marginale

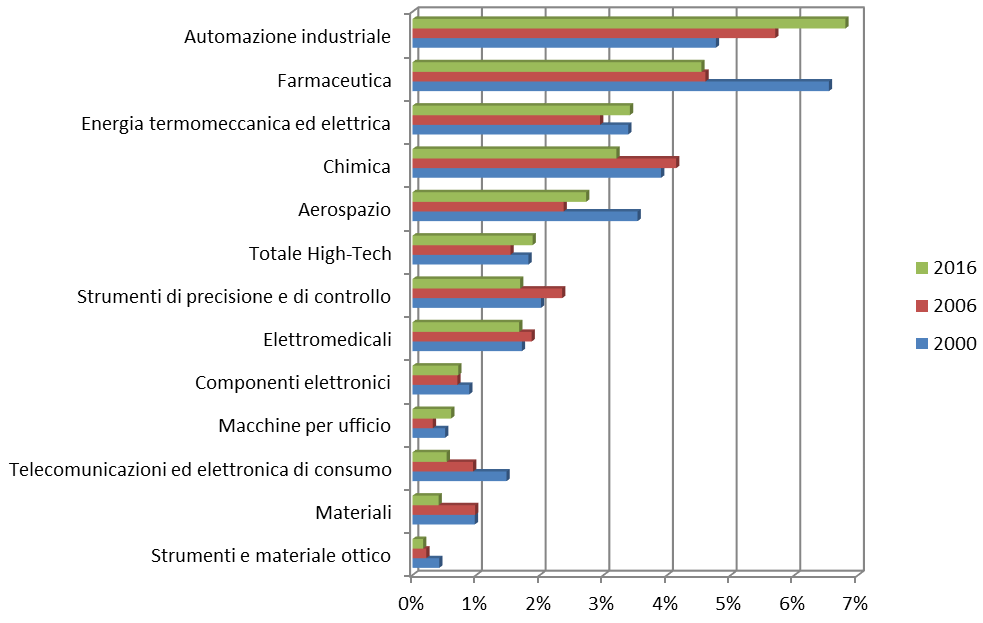

Tra i paesi europei, la posizione competitiva dell’Italia nell’alta tecnologia si conferma dunque marginale, soprattutto con riferimento alle economie industriali di maggior rilievo. Ma è importante anche considerare in che misura le diverse produzioni high-tech hanno contribuito alle prestazioni commerciali del comparto (Figure 1 e 2).

Questo tipo di valutazione è d’altra parte fondamentale anche alla luce delle significative variazioni intervenute nella composizione settoriale degli scambi di prodotti high-tech, soprattutto a partire dall’inizio della crisi internazionale. In questo senso, è emblematico il caso delle tecnologie elettroniche e della comunicazione, il cui peso sul commercio mondiale high-tech è fortemente diminuito, ma che da tempo rappresentano anche una componente centrale della debole competitività dell’Italia nell’high-tech. Sono questi, infatti, i settori maggiormente in deficit, ma che hanno anche registrato consistenti miglioramenti dei saldi.

Fig. 1 Quote di mercato dell’Italia sulle esportazioni mondiali nei settori high-tech (graduatoria rispetto al 2016)Fonte: elaborazione ENEA - Osservatorio sull’Italia nella Competizione Tecnologica Internazionale su dati OECD-ITCS Database

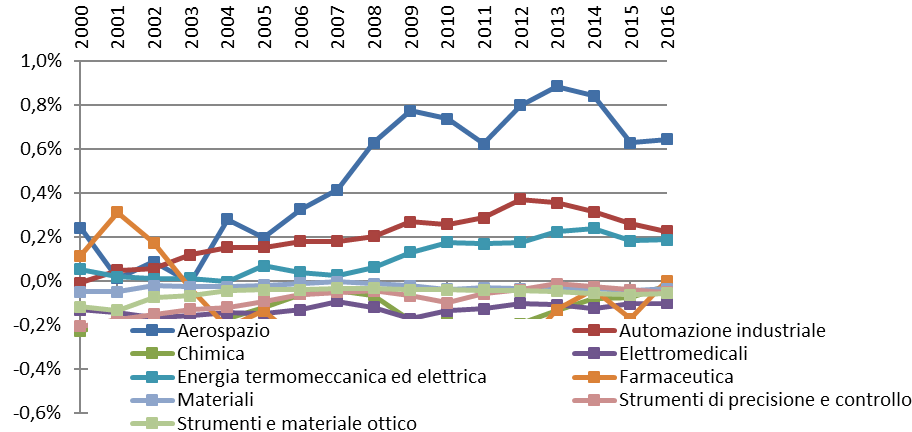

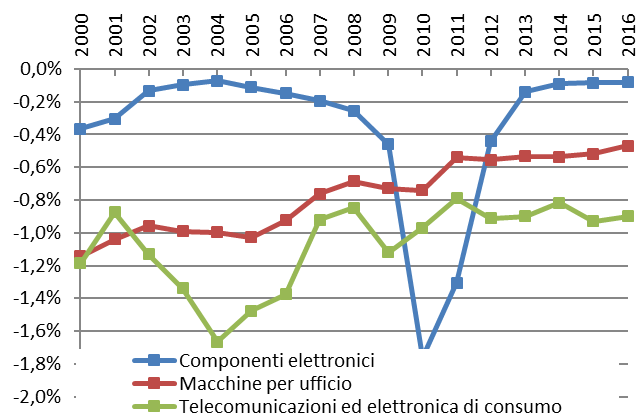

Fig. 2 Saldi commerciali dell’Italia nei settori high-tech normalizzati sugli scambi manifatturieri, anni 2000-2016Fonte: elaborazione ENEA - Osservatorio sull’Italia nella Competizione Tecnologica Internazionale su dati OECD-ITCS Database

Viceversa, nei settori dei nuovi materiali, della meccanica di precisione (strumenti e materiale ottico e strumenti di precisione e controllo) e degli elettromedicali, che accrescono il loro peso sul commercio mondiale, si accentua l’entità dei disavanzi commerciali. Non meno problematica è peraltro la situazione del settore farmaceutico, dove a partire dalla metà degli anni Duemila iniziano ad accumularsi disavanzi crescenti che rivelano un ulteriore arretramento competitivo di tutta l’area della chimica-farmaceutica e, più in generale, la perdita di un’opportunità nell’ambito dei settori collegati alla salute umana, nuova e promettente frontiera di sviluppo della domanda delle economie avanzate (ENEA, 2016).

I casi in cui l’Italia riesce a mantenere posizioni di attivo commerciale sono quindi limitati ai soli tre settori dell’aerospazio, dell’automazione industriale e dell’energia termomeccanica. Tra questi, l’automazione industriale è il settore che presenta anche le più elevate e dinamiche quote di mercato, confermandosi come il più competitivo dell’industria italiana ad alta tecnologia, anche se negli anni più recenti significativi sono i progressi rilevati per l’energia termomeccanica ed elettrica. È però altrettanto importante osservare come l’avanzo commerciale dell’automazione industriale abbia registrato negli ultimi anni un non trascurabile peggioramento; un segnale che dovrebbe suonare come un allarme, soprattutto in relazione al peggioramento del deficit complessivo dell’alta tecnologia nel biennio 2015-2016 e, come visto, al diffuso aumento dei passivi commerciali nei settori high-tech a più elevato potenziale di espansione.

|

L’Osservatorio ENEA sull’Italia nella Competizione Tecnologica Internazionale L’Osservatorio ENEA sull’Italia nella competizione tec-nologica internazionale nasce nella prima metà degli anni novanta come task force dedicata all’analisi e alla valutazione delle performance e delle potenzialità in-novative del sistema produttivo nazionale. Attualmente opera nell’ambito del Servizio Industria e Associazio-ni Imprenditoriali e fornisce un supporto conoscitivo per l’elaborazione di azioni e interventi in materia di innovazione tecnologica. In tale contesto, l’Osservato-rio promuove attività di approfondimento in specifiche aree di forte interesse competitivo per l’Italia, anche in senso prospettico, attraverso il costante monitoraggio dei settori innovativi sulla base di criteri e linee gui-da impostati a livello internazionale, utili nell’adozione delle strategie dell’ENEA per agevolare i rapporti con l’industria e le associazioni imprenditoriali nazionali, anche al fine di favorire attività di ricerca comuni. |

Le prospettive dell’Italia nell’alta tecnologia

Nonostante il forte rallentamento dell’economia mondiale causato dalla crisi iniziata nel 2007-2008, l’aumento della domanda di prodotti ad alta tecnologia si conferma un fattore trainante dello sviluppo globale. Tale dinamica appare ben evidenziata dalla più recente evoluzione del commercio internazionale che mostra come, nella fase di ripresa, gli scambi commerciali di prodotti high-tech abbiano acquisito nuovo impulso, crescendo a ritmi superiori a quelli registrati nella restante parte del manifatturiero e in generale nel commercio globale.

In questo scenario, la posizione competitiva dell’Italia continua tuttavia ad essere deludente, riflettendo in larga misura debolezze di lungo periodo che la collocano non solo nella retrovia dei maggiori esportatori mondiali, ma anche al margine dei maggiori paesi industriali europei, con una quota di mercato sulle esportazioni mondiali di prodotti high-tech che è anche molto al di sotto di quella registrata nel manifatturiero. Questa criticità risulta ancora più netta se si guarda all’esigua incidenza delle esportazioni high-tech sulle esportazioni manifatturiere, di gran lunga inferiore alla media europea, e la si raffronta con quella relativa alle importazioni, che presenta valori assai più elevati e coerenti con quelli degli altri maggiori paesi dell’Unione.

Il passivo commerciale nell’interscambio high-tech dell’Italia assume quindi un carattere strutturale e risulta solo parzialmente mitigato dalla contrazione delle importazioni nelle fasi di minor crescita economica. Particolarmente rilevanti sono peraltro le perdite che il Paese accusa nell’interscambio relativo a settori con elevato potenziale di espansione della domanda, mentre tende a ridursi l’apporto positivo derivante dall’automazione industriale, noto punto di forza della competitività dell’industria nazionale. high-tech potrà pertanto realizzarsi solo attraverso una ricomposizione dell’offerta produttiva, attualmente ancora troppo sbilanciata verso settori di tipo tradizionale, prevedendo interventi che rafforzino la presenza dell’industria nazionale nelle filiere dell’alta tecnologia. In alternativa, il forte ritardo tecnologico accumulato dal nostro paese nei confronti dei maggiori partner europei è destinato solo ad ampliarsi.

BIBLIOGRAFIA

- Ciriaci D., Palma D. (2016). Structural change and blurred sectoral boundaries: assessing the extent to which knowledge intensive business services satisfy manufacturing final demand in Western countries. Economic Systems Research 28(1), 55-77

- ENEA, CESPRI, Politecnico di Milano (1993). Primo rapporto dell’ENEA sulla competitività dell’Italia nelle industrie ad alta tecnologia. Energia e Innovazione n. 5-6, 17-78. ENEA, Roma

- ENEA, (a cura di) Ferrari S., Guerrieri P., Malerba F., Mariotti S., Palma D., (1999). L’Italia nella Competizione Tecnologica Internazionale. Secondo Rapporto. Franco Angeli, Milano

- ENEA, (a cura di) Ferrari S., Guerrieri P., Malerba F., Mariotti S., Palma D., (2004). L’Italia nella Competizione Tecnologica Internazionale. Quarto Rapporto. Franco Angeli, Milano

- ENEA, (a cura di) Ferrari S., Guerrieri P., Malerba F., Mariotti S., Palma D., (2007). L’Italia nella Competizione Tecnologica Internazionale. Quinto Rapporto. Franco Angeli, Milano

- ENEA, (a cura di) Coletta G., Palma, D., in collaborazione con APSTI e ASSOBIOTEC (2016). Lo Sviluppo dell’Industria Biotech in Italia: Riflessioni su Ruolo e sulle Esperienze delle PMI fra Innovazione e Politiche di Supporto

- European Commission (2013). EU Industrial Structure Report. Competing in Global Value Chains. EU, Luxembourg

- IRI (Industrial Research Institute) (2017). Global R&D Funding Forecast. IRI, USA

- OECD (2009). The Impact of the Crisis on ICTs and their Role in the Recovery. OECD, Paris

- UNCTAD (2016). Trade and Development Report 2016. UNITED NATIONS, New York and Geneva